چشم انداز طلا در سال ۲۰۲۳ با نگاهی به وضعیت متغیرهای کلان اقتصادی

اقتصاد جهانی در حالی به ۲۰۲۳ نزدیک میشود که شوکهای بزرگی را از سال ۲۰۲۰ و به دنبال همهگیری ویروس کرونا تجربه کرده است. اقدامات دولتها و سیاستهای پولی بانکهای مرکزی برای حمایت از اقتصاد در این دوران، اکنون تبعات بسیار بزرگتری را با خود به همراه آورده است.

اتخاذ سیاستهای پولی انبساطی افراطی توسط فدرال رزرو و افزایش قابل توجه حجم پول در اقتصاد آمریکا در دوران کرونا و به وجود آمدن مشکلات زنجیره تامین در سمت عرضه اقتصاد، افزایش نرخ تورم را امری محتمل نشان می داد. این موضوع بهخصوص در قیمتگذاری اوراق تورمپناه که با نرخهای بازده تا سررسید منفی مورد معامله قرار میگرفتند و نشان از انتظارات تورمی سرمایهگذاران داشتند مشهود بود.

حمله روسیه به اوکراین در ۲۴ فوریه سال ۲۰۲۲، در کنار افزایش ریسک سیاسی و سوق دادن سرمایهگذاران به داراییهای امن مانند طلا، به همراه تشدید نگرانیها درخصوص تولید و انتقال نفت و گاز، مواد غذایی و کامودیتیها، تمام امیدهایی که پس از انجام واکسیناسیون نسبت به کنترل نرخ تورم و بهبود وضعیت اقتصادی وجود داشت را از میان برد.

با جهش ناگهانی نرخ تورم و فاصله گرفتن آن از نرخ هدف ۲ درصدی فدرال رزرو که سالها با اعمال سیاستهای پولی انبساطی در تلاش برای تحقق آن بود، این بار فدرال رزرو ناچار شد برای مهار تورم افسار گسیخته اقدام به اعمال سیاست پولی انقباضی و افزایش نرخ بهره نماید. اقدامات به نحوی بود که نرخ بهره در اقتصاد آمریکا که برای سالهای متمادی پس از بحران ۲۰۰۸ در سطوح نزدیک صفر بود طی سال ۲۰۲۲ تا ۴ درصد افزایش یافت و اکنون با افزایش سریع نرخهای بهره، نگرانیها از کند شدن رشد اقتصاد و رکود نیز در حال افزایش است.

به طور کلی به نظر میرسد تصمیمگیری بانکهای مرکزی در خصوص زمان پایان افزایش نرخهای بهره که بتواند ضمن کنترل نرخ تورم مانع از رکود شدید شود، در کنار ریسکهای ژئوپلیتیک را میتوان مهمترین عوامل در تعیین چشم انداز آینده اقتصاد جهانی و قیمت طلا در سال ۲۰۲۳ دانست.

اجماع نظرات کارشناسان اقتصادی در حال حاضر بر احتمال یک رکود خفیف و پایان یا کاهش سرعت افزایش نرخ بهره در سال ۲۰۲۳ است. بهطور کلی با جمعبندی تمامی موارد فوق بهنظر میرسد طلا در ۲۰۲۳ شرایط با ثبات و در مجموع مثبتی داشته باشد. با این وجود، سطح بالایی از عدم اطمینان پیرامون انتظارات آینده اقتصاد جهانی و قیمت طلا برای سال ۲۰۲۳ وجود دارد که باید در تصمیمات سرمایهگذاری موردتوجه قرار گیرد. برای مثال، انقباض بانکهای مرکزی بیش از حد لازم، میتواند منجر به رکود شدیدتر و گستردهتر شود که باعث کاهش قیمت طلا خواهد بود. به همین ترتیب، تغییر ناگهانی مسیر بانکهای مرکزی (توقف یا معکوس کردن افزایشها قبل از کنترل تورم)، میتواند اقتصاد جهانی را به رکود تورمی نزدیک کند که برای طلا مثبت خواهد بود.

از سوی دیگر چنانچه فدرال رزرو و آقای پاول موفق شوند آنچه را در اصطلاح «فرود نرم» نامیده می شود، اجرا و از ایجاد رکود جلوگیری کنند میتواند برای طلا مضر باشد و داراییهای ریسکی را منتفع کند.

عوامل موثر بر قیمت طلا

- طلا هم یک کالای مصرفی و هم یک دارایی قابل سرمایه گذاری است و تقاضای آن تحت تأثیر متغیرهای کلیدی اقتصادی مانند تولید ناخالص داخلی، تورم، نرخ بهره، دلار آمریکا و رفتار داراییهای مالی رقیب قرار میگیرد.

- در شرایط فعلی احتمال کاهش رشد اقتصادی و رکود، ریسکهای ژئوپلیتیک (مانند جنگ روسیه و اوکراین و احتمال تنش میان چین و آمریکا بر سر تایوان)، افزایش نرخهای بهره و هزینه فرصت سرمایهگذاری از مهمترین عوامل تاثیرگذار بر قیمت طلا بهشمار میروند.

- یکی دیگر از نکاتی که در مورد قیمت طلا حائز اهمیت است و میبایست در تصمیمات سرمایهگذاری موردتوجه قرار گیرد، بهای تمام شده تولید هر انس طلا است که میتواند سمت عرضه و استخراج آن را تحت تاثیر قرار دهد. براساس اطلاعات موجود در پایان فصل سوم ۲۰۲۲، هزینه تولید هر انس طلا در حدود ۱،۲۶۰ دلار است که با توجه به قیمت فعلی هر انس طلا در بازارهای جهانی که در حدود ۱۸۰۰ دلار درحال معامله است، بهنظر میرسد نمیتوان انتظار کاهش قیمت چندانی در بلندمدت برای آن متصور بود.

تورم؛ مهمترین عامل تصمیمگیری بانکهای مرکزی در سیاستهای پولی

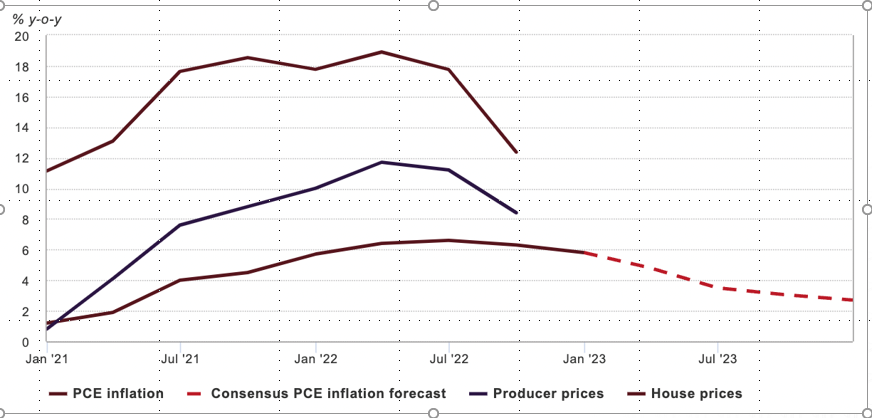

- شاخص تورمی«مخارج مصرف شخصی» که شاخص مورد استفاده فدرال رزرو برای اندازهگیری تورم است در ماه اکتبر به ۶% کاهش یافته است و بهنظر میرسد باتوجه به کاهش قیمتها در بخش انرژی در سال ۲۰۲۳، شاهد ادامه روند کاهشی آن خواهیم بود.

- باتوجه به اینکه فدرال رزرو وظیفه اصلی خود را ثبات قیمتها میداند، ادامه و یا توقف سیاستهای پولی ارتباط مستقیمی با نرخ تورم دارد، بهویژه در شرایط فعلی که نگرانیها در خصوص رکود در حال افزایش است.

- براساس آخرین نظرسنجی منتشرشده توسط بلومبرگ، شاخص مخارج مصرف شخصی در سال ۲۰۲۳ روندی کاهشی خواهد داشت که تعیین کننده مسیر آتی سیاستهای پولی فدرال رزرو خواهد بود

افزایش نرخ بهره و تاثیرات آن بر قیمت طلا

- براساس آخرین پیشبینیها احتمال افزایش ۰.۵ درصدی نرخ بهره امریکا در نشست ۱۴ دسامبر افزایش یافته است و بهنظر میرسد فدرال رزرو سال ۲۰۲۲ را با نرخ بهره ۴.۵ درصدی به پایان خواهد رساند. این عدد، فاصله کمی با سقف انتظار اعضای فد مطابق با دات پلات منتشر شده توسط بانک مرکزی امریکا دارد و اینطور به نظر می آید که دوران تقویت دلار ناشی از افزایش نرخ بهره بین بانکی به پایان رسیده است.

- با وجود اینکه انتظار میروند نرخ تورم در سال ۲۰۲۳ روندی کاهشی داشته باشد، بهنظر میرسد بانکهای مرکزی و بهویژه فدرال رزرو بسیار محتاطانه نسبت به توقف سیاستهای پولی انقباضی و توقف افزایش نرخهای بهره سخن گویند هرچند بازارهای مالی اکنون کاهش نرخها در نیمه دوم ۲۰۲۳ را انتظار دارند.

کاهش رشد اقتصاد جهانی و سناریوهای احتمالی برای آینده قیمت طلا

- در حال حاضر نشانههای زیادی از تضعیف سطح تولید و کاهش رشد اقتصادی جهان به دلیل سرعت و تهاجمی بودن سیاستهای انقباضی توسط بانک های مرکزی وجود دارد.

- شاخصهای PMI که اکنون در قلمرو انقباض قرار دارند، نشاندهنده رکود عمیقتر است و اقتصاددانها نسبت به خطر رکود با اهمیت هشدار میدهند.

- پیشبینیهای اجماع اکنون انتظار دارند که تولید ناخالص داخلی جهانی در سال آینده تنها ۲/۱ درصد افزایش یابد. بدون در نظر گرفتن بحران مالی جهانی و کووید، این پایینترین سرعت رشد جهانی در چهار دهه گذشته را نشان میدهد و با تعریف قبلی صندوق بینالمللی پول از رکود جهانی یعنی رشد زیر ۲/۵ درصد مطابقت دارد.

شاخص مدیران خرید یا Purchasing Managers Index(PMI)، شاخص بسیار با اهمیت اقتصادی است كه به صراحت نمایانگر وضعیت رونق و رکود در بخشهای مختلف کسب و کار است. شاخص ارزیابی مدیران خرید در بیشتر کشورهای توسعه یافته، هر ماه از طريق اطلاعات حاصل از پرسشنامهای كـه بين مديران شرکتهای بخشهای مختلف اقتصادی توزيع میشود محاسبه میشود. اعداد کمتر از ۵۰ بیانگر رکود اقتصادی و اعداد بالاتر از ۵۰ بیانگر رشد اقتصادی است.

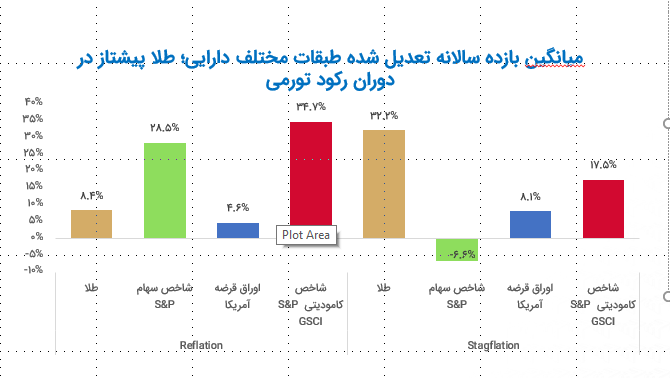

نمودار روبرو میانگین بازده سالانه کلاسهای دارایی مختلف را در دوران رشد و رکود تورمی نشان میدهد. در صورتی که با افزایش تنشهای ژئوپلیتیکی فشارهای تورمی همچنان بالا باقی بماند و فدرال رزرو نیز سیاستهای انقباضی خود را برای مهار تورم و کاهش تقاضا در اقتصاد ادامه دهد منجر به پیامدهای شدید اقتصادی و شرایط رکود تورمی میشود. کاهش تقاضا و سودآوری شرکتها منجر به اخراج نیروی کار و افزایش نرخ بیکاری خواهد شد. این یک سناریوی بسیار سخت برای سهام خواهد بود، زیرا درآمدها به شدت آسیب می بینند و تقاضای پناهگاه امن برای طلا و دلار بیشتر خواهد شد.

افزایش نرخ بازده تا سررسید اوراق قرضه و تاثیر آن بر قیمت طلا

- اعمال سیاستهای پولی انقباضی و افزایش نرخ بهره بین بانکی، موجب افزایش نرخ بازده تا سررسید اوراق قرضه(نمودار در صفحه بعد) شده است که تاثیر منفی بر قیمت طلا داشته است.

- بررسی منحنی بازده آمریکا( نمودار در صفحه بعد) نشان میدهد نرخ بازده تا سررسید اوراق کوتاه مدت متاثر از فضای افزایش نرخ بهره نسبت به اوراق بلندمدت افزایش بیشتری یافته است که بیانگر انتظار سرمایهگذاران از کاهش رشد اقتصادی و احتمال رکود در آینده نزدیک است. با این حال بررسی بازدهی ماهانه تاریخی طلا در نرخ های بهره واقعی در اقتصاد نشان میدهد سطح بازدهی فعلی از نظر تاریخی، به ویژه زمانی که دلار آمریکا روندی نزولی دارد، مانعی برای عملکرد خوب طلا نیست.

تقاضای طلا: صندوقهای سرمایهگذاری و بانکهای مرکزی محرکهای اصلی تقاضا در سال ۲۰۲۳

- تقاضای طلا در سال ۲۰۲۱ افزایش ۱۰ درصدی نسبت به سال ۲۰۲۰ داشته و به سطوح قبل از شیوع ویروس کرونا بازگشته است.

- هرچند مجموع تقاضای طلا در سالهای مختلف از روند نسبتا باثباتی برخوردار است ولی ترکیب تقاضای بخشهای مختلف باتوجه به ریسکهای سیاسی و شرایط اقتصاد کلان، دستخوش تغییرات قابل توجهی است.

- سهم تقاضای بخشهای مختلف از مجموع تقاضای طلا در سال ۲۰۲۱ بهصورت زیر است:

- جواهرات: ۵۵٪

- تکنولوژی: ۸٪

- سرمایهگذاری در شمش و سکه طلا: ۲۹٪

- صندوقهای سرمایهگذاری: ۴٪- (خالص جریان خروجی)

- بانکهای مرکزی: ۱۱٪

- مقدار تقاضای طلا در ۳ فصل ابتدایی سال ۲۰۲۲ نیز، نسبت به دوره مشابه سال قبل، رشد ۱۸ درصدی داشته است که تغییرات تقاضای صندوقهای سرمایهگذاری و بانکهای مرکزی نقش عمدهای در این میان داشته است. در حالی که تنها در فصل سوم سال ۲۰۲۲، ۲۷۷ تن خالص عرضه از صندوقهای سرمایهگذاری بوده است، بانکهای مرکزی حدودا معادل مجموع سال ۲۰۲۱ طلا خریداری کردهاند و با خرید حدودا ۴۰۰ تن طلا سهم ۳۴ درصدی از مجموع تقاضای طلا را داشته اند.

- بررسی روند تغییرات تقاضای صندوقهای سرمایهگذاری و بانکهای مرکزی نشان میدهد در حالی که قیمت طلا بطور مستقیم نسبت به تغییرات تقاضای صندوقهای سرمایهگذاری واکنش نشان میدهد، در مقابل تغییرات تقاضای بانکهای مرکزی منفعل است.

- مقدار تقاضای طلا در ۳ فصل ابتدایی سال ۲۰۲۲ نیز، نسبت به دوره مشابه سال قبل، رشد ۱۸ درصدی داشته است که تغییرات تقاضای صندوقهای سرمایهگذاری و بانکهای مرکزی نقش عمدهای در این میان داشته است. در حالی که تنها در فصل سوم سال ۲۰۲۲، ۲۷۷ تن خالص عرضه از صندوقهای سرمایهگذاری بوده است، بانکهای مرکزی حدودا معادل مجموع سال ۲۰۲۱ طلا خریداری کردهاند و با خرید حدودا ۴۰۰ تن طلا سهم ۳۴ درصدی از مجموع تقاضای طلا را داشته اند.

- بررسی روند تغییرات تقاضای صندوقهای سرمایهگذاری و بانکهای مرکزی نشان میدهد در حالی که قیمت طلا بطور مستقیم نسبت به تغییرات تقاضای صندوقهای سرمایهگذاری واکنش نشان میدهد، در مقابل تغییرات تقاضای بانکهای مرکزی منفعل است.

- مقدار تقاضای طلا در ۳ فصل ابتدایی سال ۲۰۲۲ نیز، نسبت به دوره مشابه سال قبل، رشد ۱۸ درصدی داشته است که تغییرات تقاضای صندوقهای سرمایهگذاری و بانکهای مرکزی نقش عمدهای در این میان داشته است. در حالی که تنها در فصل سوم سال ۲۰۲۲، ۲۷۷ تن خالص عرضه از صندوقهای سرمایهگذاری بوده است، بانکهای مرکزی حدودا معادل مجموع سال ۲۰۲۱ طلا خریداری کردهاند و با خرید حدودا ۴۰۰ تن طلا سهم ۳۴ درصدی از مجموع تقاضای طلا را داشته اند.

- بررسی روند تغییرات تقاضای صندوقهای سرمایهگذاری و بانکهای مرکزی نشان میدهد در حالی که قیمت طلا بطور مستقیم نسبت به تغییرات تقاضای صندوقهای سرمایهگذاری واکنش نشان میدهد، در مقابل تغییرات تقاضای بانکهای مرکزی منفعل است.

تغییرات تقاضای صندوقهای سرمایهگذاری و تاثیر آن بر قیمت طلا در بازارهای جهانی

- سهم صندوقهای سرمایهگذاری از مجموع تقاضای طلا از ۲۴٪ در سال ۲۰۲۰ به نزدیک صفر در سه فصل ابتدایی سال ۲۰۲۳ کاهش یافته است.

- بررسی روند تغییرات تقاضای طلا توسط صندوقهای سرمایهگذاری و قیمت طلا، بیانگر ارتباط مستقیم میان آنها است. همانطور که مشاهده میشود در سال ۲۰۲۰ و با شیوع ویروس کرونا تقاضای طلا توسط صندوقهای سرمایهگذاری افزایش قابل توجهی داشته که با افزایش قیمت طلا در بازارهای جهانی نیز همراه بوده است.

- همچنین بررسی فصلی دادهها نشان میدهد در فصل اول سال ۲۰۲۳ و همزمان با حمله روسیه به اوکراین میزان تقاضای صندوقهای سرمایهگذاری نیز افزایش داشته ولی در ادامه با کاهش تقاضای صندوقهای سرمایهگذاری با وجود ادامهدار بودن تنشهای سیاسی و افزایش تقاضا از سمت بانکهای مرکزی، قیمت طلا در بازارهای جهانی با کاهش همراه بوده است.

- بررسی حجم ذخایر بزرگترین صندوقهای سرمایهگذاری در طلا نیز نشان میدهد، حجم ذخایر صندوق اسپایدر نسبت به یک سال گذشته کاهش ۵ درصدی داشته است