سعید اسدی، کارشناس رتبهبندی اعتباری شرکت مشاور سرمایه گذاری ارزش پرداز آریان (آیکو)

نظارت بانکی و ضرورت مدیریت ریسک اعتباری

یکی از اصلیترین حوزههاي فعالیت بانکها، تجهیز منابع و تخصیص آن در قالب تسهیلات بانکی میباشد. بانکها به عنوان وکیل و امین مردم، منابع خود، که قسمت عمده آن متعلق به سپردهگذاران میباشد را در قالب تسهیلات اعتباري در اختیار متقاضیان قرار میدهند. بانکها به عنوان فعالان اصلی بازار پولی، در راستای سیاستهای بانک مرکزی ج.ا.ا، با قبض و بسط اعتبارات بانکی و هدایت وجوه از بخشی به بخش دیگر، بر عملکرد متغیرهای کلان اقتصادی اثر میگذارند. در واقع بانکها به عنوان یک کانال ارتباطی بین پساندازکنندگان و وامگیرندگان برای استفاده بهینه و کارا از عوامل سرمایه، عمل میکنند. بانک مرکزی ج.ا.ا با بهرهگیری از آخرین دستاوردهای مراکز و مجامع حرفهای و تخصصی از جمله اصول و ضوابط کمیته نظارت بانکی بال (بازل)، رویکرد “نظارت مبتنی بر ریسک” را به عنوان رویکرد اصلی در نظارت بر بانکها و موسسات اعتباری کشور برگزید.

در پی افزایش سرمایهگذاري بانکها در این حوزه درآمدي، احتمال بروز ریسک اعتباري ناشی از نکول مشتریان نیز افزایش خواهد یافت. ریسک اعتباری احتمال تغییر در ارزش داراییهای بانک بویژه تسهیلات اعطایی به دلیل تغییرات پیشبینی نشده در کیفیت اعتباری مشتری یا بدهکاران است. بنابراین این ریسک زمانی رخ میدهد که طرف قرارداد قادر به پرداخت بدهی خود نباشد یا حداقل آنها را به موقع پرداخت نکند. با توجه به اینکه سرمایه بانکها نسبت به کل ارزش داراییهای آنها کم است، حتی اگر درصد کمی از وامها قابل وصول نباشد، بانک با خطر ورشکستگی مواجه میشود.

مدیریت ریسک اعتباری در مجموع امکان محاسبه احتمال نکول (احتمال عدم توانایی یا عدم تمایل وامگیرنده به بازپرداخت اصل یا سود وام) و محاسبه ارزش زیان به شرط نکول را به بانک یا مؤسسه اعتباری میدهد. هدف از مديريت ريسک اعتباري آن است که با حفظ اکسپوژرهاي ريسک اعتباري در محدودههاي قابل قبول، بازدهی تعدیلشده به ريسک حداکثر شود. ضروري است بانکها همانند ريسک اعتباري فردي يا معاملات، ريسک اعتباري کل پرتفوي خود را مديريت نمايند. بانکها همچنين بايد رابطه ميان ريسک اعتباري با ساير ريسکها را نيز در نظر بگيرند.

منابع پیشنهادی برای مطالعه بیشتر :

- https://cbi.ir/simplelist/2739.aspx

- https://www.bis.org/bcbs/basel3.htm

- پویانفر، احمد؛ همکاران؛ “رويكرد حداقل مربعات ماشين بردار پشتيبان مبتني بر الگوريتم ژنتيك جهت تخمين رتبه اعتباري مشتريان بانك ها”، (۱۳۹۲)، نشریه مهندسی مالی و مدیریت اوراق بهادار، شماره ۱۷، ۱۳۳-۱۵۸. http://fej.iauctb.ac.ir/article_511526.html

- اعظم طراحیان، امیر؛ اسدی، سعید؛ “توسعه مدل سرمایه قانونی بازل در شرایط رکود اقتصادی”، (۱۳۹۷)، فصلنامه پژوهشهای اقتصادی ایران، دوره ۲۳، شماره ۷۶، ۱۵۹-۱۸۴. http://ijer.atu.ac.ir/article_9516.html

رتبهبندی و اعتبارسنجی

علی رغم تأکید بر مدلسازی کمی و کنترل در وامدهی، تجزیه و تحلیل اعتباری یک علم دقیق نیست زیرا هیچ فرمول، نسبت یا ابزاری واحد وجود ندارد که تعیین کند کدام مشتری قابل قبول است. بنابراین، رعایت برخی اصول و روشهای اساسی در زمینه وامدهی مهم است.

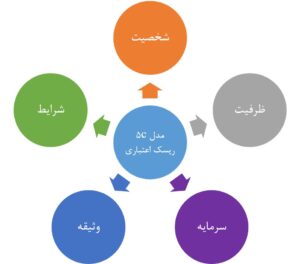

از مهمترین مدلهای تجزیه و تحلیل اعتباري متقاضی، مدل 5c میباشد، که شامل عوامل سرمایه (Capital)، ظرفیت (Capacity)، شخصیت (Character)، وثایق (Collateral) و وضعیت مالی (Conditions) میباشد. اطلاعات مربوط به تمامی این معیارها از گزارشات اعتباری، صورتهای مالی و سایر مستندات مرتبط با وضعیت مالی و غیرمالی شخص استخراج شده و با استفاده از سنجههای کمی و کیفی مقداردهی میشوند. به طـور خلاصـه بـه شـرح هریک از عوامل میپردازیم:

-

شخصیت:

اگر چه اولین معیار این مدل شخصیت نامگذاری شده است اما علاوه بر بعضی معیارهای کیفی مانند شهرت مدیران شرکت و برند شرکت به طور مشخص به تاریخچه اعتباری مشتری نیز میپردازد. به بیان دقیقتر این معیار شامل اطلاعات جزئی در مورد مقدار وامهای اخذشده پیشین و وضعیت بازپرداخت آنهاست.

-

ظرفیت:

ظرفیت استفاده کننده از تسهیلات به توان او در بازپرداخت بر میگـردد و با جریـان وجوه نقد مورد انتظار وامگیرنده سنجیده میشـود. ایـن اطلاعـات ممکـن است طی مذاکره حضوري و یا از صورتهاي مالی، گزارشها و صورت بدهیهـا و سایر اسناد بدست آید.

-

سرمایه:

سرمایه به ارزش ویژه یا خالص داراییها اطلاق میشود و منعکسکننده مقدار ثروتی است که نتیجه موفقیتهاي گذشته انباشته شده است.

-

وثیقه:

وثیقه به عنوان یکی از عوامل اساسـی در تصمیمگیري نسبت به اعطاي تسهیلات مورد بررسی قرار میگیرد. نقـش دیگـر وثیقـه بـه عنوان یکی از عوامل موثر در محاسبه زیان مورد انتظار بانک قابل توجه است.

-

شرایط:

تحلیل شرایط وامگیرنده به منظور تصمیمگیري در اعطاي تسهیلات ممکـن است با استفاده از اطلاعاتی در خصوص خصایص، ویژگیهاي فـردي، حسـن شـهرت، وضعیت مالی و عملکرد گذشته حاصـل شـود. همچنین ممکن است که بانک شرایط خارج از کنترل وامگیرنده را مانند وضعیت کلان اقتصاد، روندهای موجود در صنعت یا اصلاحات قانونی را مد نظر قرار دهد.

منابع پیشنهادی برای مطالعه بیشتر :

- Apostolik, R., Donohue, C., & Went, P. (2009). Foundations of Banking Risk; An Overview of Banking, Banking Risks and Risk-Based Banking Regulation. Wiley Finance. https://trove.nla.gov.au/work/32083344

- https://www.investopedia.com/terms/f/five-c-credit.asp

- حیدرپور، فرزانه؛ کارذبحی، مصطفی؛ طراحی الگویی جهت اعتبارسنجی مشتریان حقوقی بانک با استفاده از معیار 5C”، ۱۳۸۸، مجله مطالعات مالی، شماره دوم، ۱۳۵-۱۵۴ http://jfksa.srbiau.ac.ir/article_5004.html

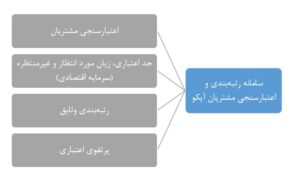

سامانه رتبهبندی و اعتبارسنجی آیکو

سامانه رتبهبندی و اعتبارسنجی مشتریان آیکو شامل چهار ماژول اعتبارسنجی مشتریان، محاسبه حد اعتباری، زیان مورد انتظار و غیرمنتظره (سرمایه اقتصادی)، رتبهبندی وثایق و پرتفوی اعتباری است:

در ماژول اعتبارسنجی مشتریان این امکان وجود دارد که مشتری تعریف و درخواست تسهیلات یا تعهدات برای او ثبت گردد. سپس با در نظر گرفتن عواملی همچون اندازه تسهیلات، نوع شخص (حقوقی و حقیقی) و اندازه مشتری مدل محاسبه امتیاز و رتبه اعتباری مشتری تعیین میگردد.

در انجام تحلیل ریسک اعتباری فردی محاسبه شاخص حد اعتباری به عنوان حداکثر تسهیلات قابل اعطاء به مشتری با استفاده از پارامترهای مالی همچون جریان نقدی آزاد محاسبه میشود. زیان مورد انتظار پرونده و سرمایه اقتصادی جهت پوشش زیان غیرمنتظره پرونده نیز به عنوان شاخصهای مهم ارزیابی قابل محاسبه هستند. یکی از ارکان مهم تجزیه و تحلیل ریسک اعتباری وثیقه است. از جمله تحلیلهای مهم در مورد وثایق، رتبهبندی آنها بر اساس تاریخچه وصول وثایق مشابه است.

علاوه بر تجزیه و تحلیل ریسک اعتباری فردی، زیرسیستم پرتفوی اعتباری جهت تحلیل پرتفوی اعتباری (احتمال نکول، اکسپوژر در معرض خطر، زیان در صورت نکول) و گزارشات BI از پرتفوی اعتباری بانک با در نظر گرفتن خصوصیات مشتریان و محصولات طراحی شده است. همچنین گزارشهای آماری همچون ماتریس مهاجرت اعتباری و مشخصه عملکرد سیستم نیز جهت تحلیل پرتفوی اعتباری قابل مشاهده است.

یک پاسخ

بسیار پست خوبی بود